Il bilancio del capitale umano - Misurare l’efficacia degli investimenti per il benessere dei dipendenti in azienda

I significativi cambiamenti che hanno caratterizzato la società europea negli ultimi decenni, sia prima che dopo il periodo Covid, hanno consolidato la consapevolezza che il Benessere sia uno dei valori fondamentali verso cui l’uomo vuole tendere, sia esso inteso come qualità della vita a livello personale, sociale e di gruppo.

Attraverso dinamiche e processi di maturazione differenti, tale consapevolezza è penetrata anche nel mondo delle organizzazioni aziendali, che dunque si sono attrezzate per costruire sistemi in cui le persone, anche sul lavoro, possano percepire un vissuto caratterizzato da qualità, spazi di espressione e crescita personali, attenzione alle componenti umane del rapporto con colleghi e dirigenti.

Tale fenomeno, oltre a rappresentare un paradigma di evoluzione culturale tendenzialmente positiva, evidenzia come i lavoratori sempre più pongano questo desiderio di benessere al centro del loro asset decisionale, quale elemento che ne determina i comportamenti e il livello di fidelizzazione all’azienda, ma anche l’attrattività che altre aziende esercitano su di loro.

Non è dunque un caso che, in base alla direttiva UE/2022 “CSRD” e a precisi modelli di riferimento, l’azienda sia ora chiamata a rendere conto di questi aspetti nel Bilancio di Sostenibilità, in particolare nella parte relativa alla funzione sociale dell’impresa “S” Social.

In questo importante documento l’azienda ha la possibilità (e la responsabilità) di descrivere tutti i fattori e le iniziative che caratterizzano la sua attenzione al benessere delle persone, in riferimento sia all’attività che svolge sia allo sviluppo e alla crescita sociale del territorio.

Una testimonianza importante, dunque, di come questi temi trovino spazio per consolidarsi all’interno della cultura organizzativa, secondo un principio ormai condiviso: non è più possibile considerarli “un’aggiunta facoltativa” (o puramente formale) a quello che resta il focus principale dell’azienda, ovvero la produzione di beni o servizi.

Il bilancio del capitale umano

Il metodo Bilancio del Capitale Umano (www.bilanciocapitaleumano.it/landing/) - abbreviato BCU -, nasce proprio da qui: dalla necessità di tradurre in numeri effettivi l’attenzione che l’organizzazione “virtuosa” dedica al benessere, attraverso l’analisi di parametri oggettivi e misurabili.

Tutto ciò che l’azienda fa (o non fa) per consolidare un ambiente positivo e di qualità, può essere ricondotto a investimenti analoghi a quelli effettuati per la sostenibilità ambientale, e quantificabili con procedimento e precisione non troppo differenti da quelli applicati al calcolo dei costi di produzione.

Quanto costa, in sostanza, investire in un sistema che favorisca e sostenga fattori di benessere?

Che garantisca ai lavoratori un vissuto positivo centrato sulla possibilità di crescita personale e professionale?

Che garantisca la tutela dell’inclusività e un’efficace gestione del work/life balance?

Ma soprattutto: come si relazionano questi costi, questi investimenti, coi livelli di attrattività e fidelizzazione?

Per quanto le opinioni e la soggettività in generale siano importanti, specie se verificate con survey articolate o test standardizzati, il BCU si pone su di un livello differente, caratterizzato da numeri precisi e comportamenti oggettivi.

In tal modo, le risposte che genera vanno ben oltre la definizione della sostenibilità sociale dell’impresa.

Il BCU consente di individuare e quantificare, in maniera capillare, le iniziative messe in atto dall’azienda per il benessere dei propri dipendenti.

Ciò avviene per mezzo di un algoritmo che valuta il peso di tali Investimenti, in relazione al variare della stabilità dell’organizzazione nel tempo.

Caratteristiche peculiari del BCU sono le seguenti:

- si basa su elementi oggettivi (quantificabili e dimostrabili) per garantire la massima affidabilità;

- richiede l’estrapolazione di dati facilmente reperibili, senza interferire con l’attività dell’azienda e dei lavoratori;

- utilizza unità di misura e valori di riferimento allineati ai normali indicatori aziendali;

- si presenta in formula analoga a quella di un vero e proprio bilancio, consentendo una verifica dell’origine e del peso di ogni singolo dato.

Il modello BCU è costituito da 3 Scale distinte, ciascuna delle quali fornisce indicazioni importanti che possono essere valutate autonomamente o messe in relazione tra di loro.

Le 3 dimensioni del BCU

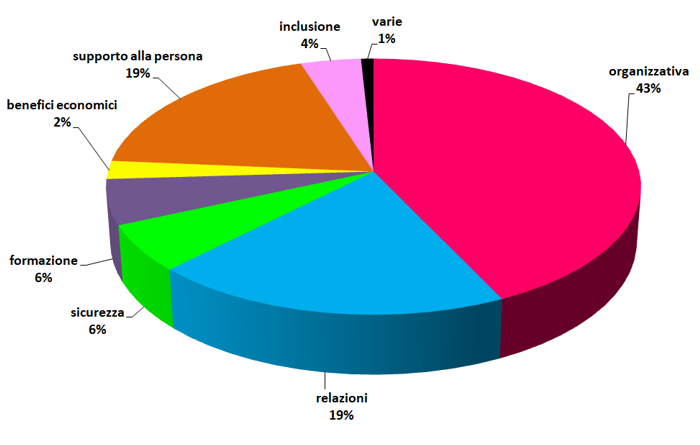

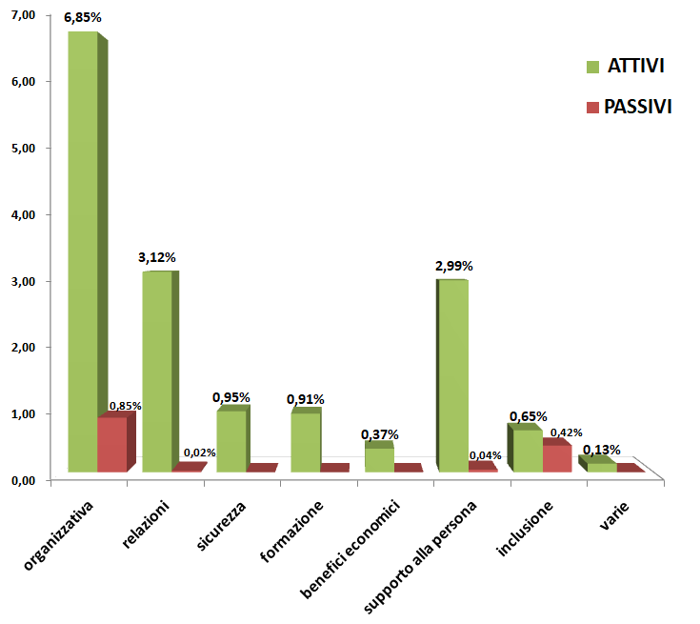

La Scala 1 riguarda l’analisi degli investimenti.

Si tratta dell’attività più specifica e peculiare che caratterizza il modello, nella quale vengono raccolti circa 130 indicatori numerici oggettivi ricavati dalla contabilità analitica e dalla struttura della organizzazione aziendale.

Essi vengono catalogati, ponderati ed elaborati da un algoritmo che calcola la quantità di investimenti effettuati nell’anno oggetto di analisi.

L’attenzione è rivolta alle iniziative, attuate esclusivamente per il benessere dei collaboratori, che hanno comportato costi espliciti riportati in contabilità, ma soprattutto a quelle azioni e componenti “invisibili” il cui peso è rilevante per la percezione di benessere da parte delle persone.

Si pensi, ad esempio, all’area della Formazione, fattore fondamentale nel rinforzare il desiderio di crescita del lavoratore, a livello specifico e trasversale: generalmente l’azienda considera il costo fisso dei docenti, dei materiali ed eventualmente degli spostamenti verso sedi esterne, invece il BCU aggiunge a tali elementi anche quello delle “ore non lavorate” dai partecipanti insieme al costo orario del personale (HR o di altro dipartimento) che ha gestito la parte organizzativa.

In questo modo è possibile calcolare l’investimento reale di cui l’azienda si è presa carico, con lo stesso principio col quale viene assegnato un valore a un articolo prodotto considerando il costo di tutte le componenti necessarie (tempi di lavorazione uomo/macchina, materie prime, energia, usura e ricambi, ecc...).

L’analisi degli investimenti, per l’azienda, è anzitutto l’occasione per prendere coscienza di quanto sia articolato e trasversale il proprio sistema dedicato al benessere: di come le risorse a disposizione vengano distribuite in un’area piuttosto che in un’altra, con la possibilità di focalizzare in maniera specifica le componenti di ogni dimensione al fine di effettuare confronti e valutazioni strategiche.

Un altro vantaggio consiste nella possibilità di confrontare i valori assoluti rilevati con indicatori oggettivi e ben radicati nella cultura aziendale, come il fatturato, il numero dei dipendenti e soprattutto il costo totale del personale.

Questa parametrizzazione è fondamentale non solo per restituire un’idea più adeguata degli effettivi valori in gioco, ma anche per ottenere numeri confrontabili con medie di riferimento specifiche per ogni settore.

In questo modo, il BCU può determinare se la cifra destinata dall’azienda allo sviluppo del benessere è in linea con gli standard fissati per aziende analoghe, ma anche quanto e come investe per il benessere di ogni singolo dipendente (valore investimento pro capite).

Infine, la formula del Bilancio consente di utilizzare un meccanismo e un linguaggio facilmente comprensibili, visualizzando in quali aree e su quali dettagli l’azienda debba procedere ad attività di calibratura e revisione in massima priorità.

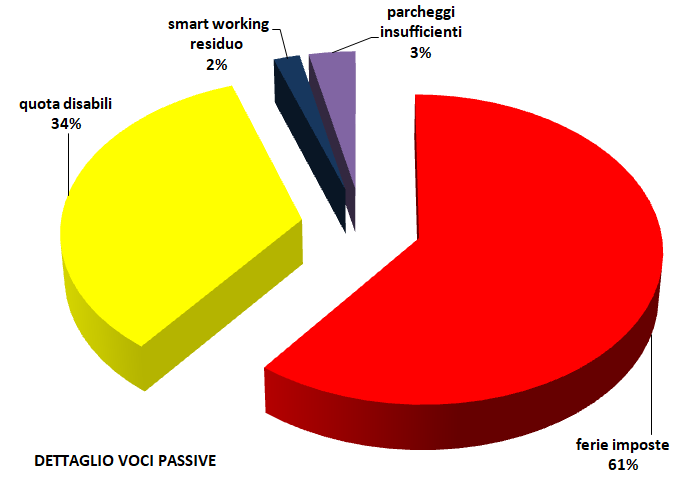

Accanto al contributo positivo delle azioni svolte (Voci Attive), infatti, viene calcolato quello negativo (Voci Passive) riconducibile a iniziative potenzialmente in grado di diffondere malessere, oppure alla mancata esecuzione di attività verso le quali vi sono diffuse aspettative da parte dei dipendenti (ad es. smart working, gestione libera delle ferie, formazione, parcheggio, ecc).

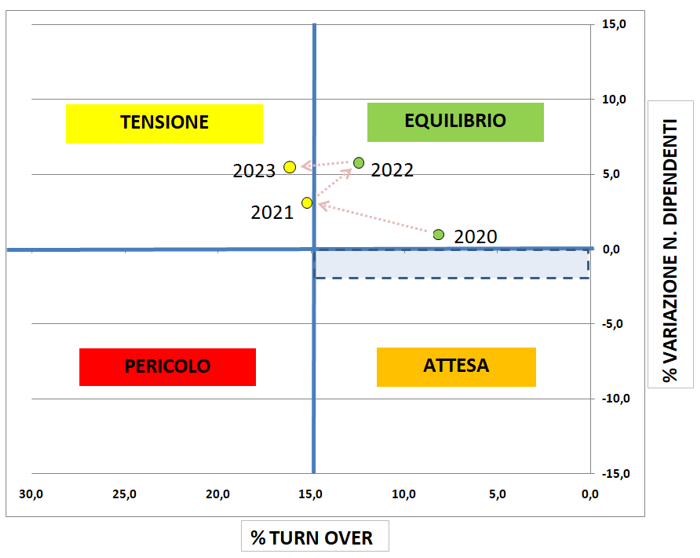

La Scala 2 verifica come l’azienda abbia gestito nel tempo i livelli di attrattività e fidelizzazione, in relazione alle politiche del personale e alle strategie generali.

Il primo indicatore utilizzato è il tasso di Turn Over (TO), inteso come somma dei dipendenti entrati e usciti in un determinato periodo di tempo espresso in percentuale sul numero totale dei dipendenti.

Il peso e il significato che questo indicatore riveste in ambito organizzativo sono ampiamente trattati in letteratura, in particolare riguardo al ruolo giocato da specifiche componenti quali le dimissioni volontarie, i pensionamenti o le scadenze dei contratti a termine.

Il modello BCU lo analizza in modo “evoluto”, ponendolo in relazione al tasso di crescita o diminuzione del numero dei dipendenti nel tempo.

Infatti, se il TO è un indicatore della “dinamica” che si sviluppa nell’assetto azienda/dipendenti, in grado di descriverne la stabilità o la perturbazione, il suo significato reale è qualitativamente connesso all’aumento o alla diminuzione dell’organico nel periodo di tempo considerato.

Il modello BCU, attingendo ai numerosi studi ricavati dalla letteratura scientifica e socio-economica, ma anche dai valori di riferimento periodicamente pubblicati nei bollettini delle varie associazioni di categoria, distingue un livello di TO considerato “accettabile” o “fisiologico” da un livello considerato “eccessivo”, in cui cioè i movimenti in entrata/uscita sono tali da generare scompensi organizzativi e, in certi casi, un’instabilità percepibile.

Questo risultato viene messo in relazione con il tasso di variazione positiva o negativa del numero dei dipendenti, e consente di monitorare lo spostamento dell’azienda all’interno di una matrice descrittiva.

In base al trend di posizionamento nella matrice, viene calcolato un punteggio che riferisce al livello di stabilità, coerenza interna, equilibrio e capacità di adattamento raggiunti dall’azienda, in rapporto al contesto economico e sociale cui appartiene: variabili che, all’interno del modello, convergono nel costrutto denominato Benessere Organizzativo.

Tale risultato è l’esito delle strategie e delle politiche aziendali ed è fortemente influenzato dal Benessere del Capitale Umano, ovvero dal modo in cui le persone percepiscono la qualità della propria vita lavorativa sviluppando tendenze attrattive o repulsive rispetto all’azienda.

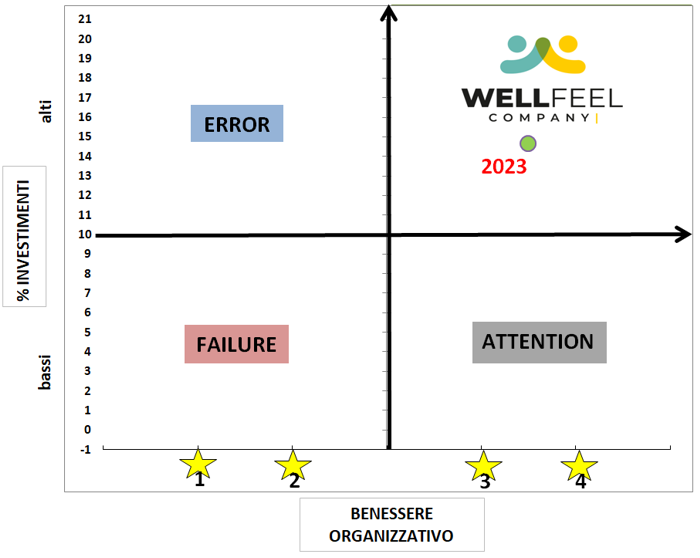

La Scala 3 pone in relazione il livello degli investimenti con il punteggio assegnato sulla scala del benessere organizzativo.

Tale passaggio consente di posizionare l’azienda in una nuova matrice, con l’obiettivo di fornire indicazioni rispetto all’efficacia degli investimenti e al tipo di calibratura eventualmente necessaria.

Con le informazioni ottenute, la direzione HR potrà stabilire se gli investimenti dell’impresa nel capitale umano sono adeguati sia dal lato quantitativo che da quello qualitativo e tracciare i percorsi di miglioramento.

Il linguaggio dell’impresa

Nonostante i notevoli progressi degli ultimi anni, è ancora frequente la tendenza a illustrare l’attenzione al benessere dei collaboratori con elenchi delle iniziative effettuate o programmate, spesso seguiti da una nutrita pubblicazione di “post autoreferenziali” accompagnati da immagini di persone felici e sorridenti.

Si tratta perlopiù di attività interessanti e senz’altro “originali”, tuttavia non è questo il linguaggio più utile all’impresa.

Gli stakeholder qualificati vogliono dati, numeri: hanno necessità di verificare “l’impiego economico”, oltre che “l’impegno comunicativo”, per giudicare se e quanto l’azienda è orientata al progresso sociale.

Le strategie di attraction dei nuovi collaboratori, i destinatari del Bilancio di sostenibilità, i dipendenti, i referenti del contesto sociale e del territorio saranno sempre più attenti e capaci di distinguere i comportamenti da wellfeel-washing dalla reale volontà dell’azienda di creare un ambiente di benessere.

Solo la capacità di trasformare in numero la quantità e la qualità degli sforzi destinati a tutelare il Capitale Umano, potrà riconoscere e certificare davvero le Well Feel Company.

Articolo scritto per "ISPER HR Review" - n° 242 del 19 Febbraio 2025 - da Francesco Ziliani

Immagine di apertura: elaborazione su Foto di Mediamodifier da Pixabay

Frecce: elaborazione su foto di Veronica Bosley da Pixabay

Chi scrive

Francesco Ziliani

Francesco Ziliani - Psicologo del lavoro e formatore - STUDIO LGEST

Ha scritto 1 articolo